Hvert år innen 30. juni skal bedriften offentliggjøre sin redegjørelse for aktsomhetsvurderinger som er gjort det siste året. Her er ti sjekkpunkter du må tenke på.

.webp?width=2240&height=1260&name=1%20(14).webp) Hva er en offentlig redegjørelse? Hvordan lager man en offentlig redegjørelse?

Hva er en offentlig redegjørelse? Hvordan lager man en offentlig redegjørelse?

Det er to sentrale spørsmål vi besvarer i denne artikkelen.

En offentlig redegjørelse er et begrep i åpenhetsloven, og det er knyttet til at annet viktig begrep i loven – aktsomhetsvurderinger. Kort sagt er den offentlige redegjørelsen en gjennomgang av og rapport over de aktsomhetsvurderinger som er gjort det siste året.

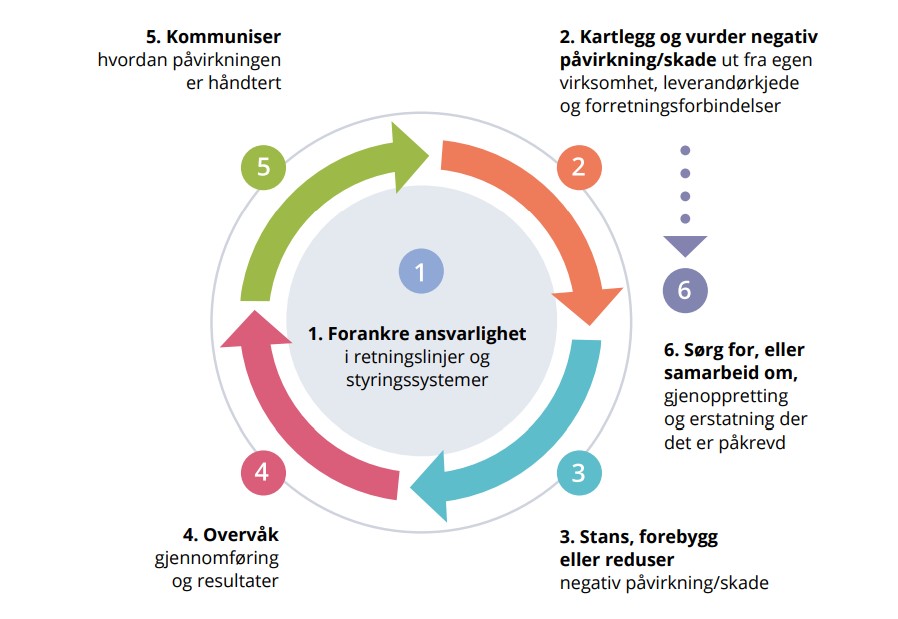

Aktsomhetsvurderinger har vi skrevet mer om og det handler grunnleggende sett om seks ulike steg:

- Forankre ansvarlighet i retningslinjer og styringssystemer

- Analysere eksisterende og potensielle konsekvenser

- Innarbeide analysen i selskapets virksomhet

- Overvåke selskapets resultater over tid

- Rapportere om hvordan konsekvensene håndteres

- Gjenoppretting, erstatning og klageordninger der det er påkrevd

Kilde: Norges OECD-kontaktpunkt for ansvarlig næringsliv

Det er Forbrukertilsynet som har ansvaret for å følge opp at næringslivet overholder loven. Under Arendalsuka 2022 var åpenhetsloven et stort tema, og House of Control var med på flere av Forbrukertilsynet arrangementer. Når det gjelder den offentlige redegjørelsen, var deres klare råd (vår tolkning):

«Det skal ikke rapporteres at alt er bra, da er det noe som skurrer. Finner du ikke noe, har du ikke gjort jobben din. Fortell om hva som skal sjekkes bedre neste år, basert på risiko som er oppdaget.»

Sjekkliste for en offentlig redegjørelse

Hvordan lager bedriften en offentlig redegjørelse? Åpenhetslovens paragraf 5 definerer hva en offentlig redegjørelse skal inneholde. Enkelt forklart er det ti punkter på sjekklisten, som må gjøres for at den offentlige redegjørelsen skal oppfylle loven:

- Hvordan organiserer bedriften arbeidet med kravene i åpenhetsloven – og hvem har ansvaret?

- Hvilke retningslinjer og rutiner har bedriften for å håndtere (faktiske og potensielle) negative konsekvenser for menneskerettigheter og anstendige arbeidsforhold?

- Hva har aktsomhetsvurderingene avdekket av faktiske negative konsekvenser?

- Hva har aktsomhetsvurderingene avdekket av vesentlig risiko for negative konsekvenser?

- Hvilke tiltak har bedriften iverksatt for å stanse negative konsekvenser?

- Hvilke tiltak planlegger bedriften å iverksette for å stanse negative konsekvenser?

- Hvilke tiltak har bedriften iverksatt for å begrense vesentlig risiko for negative konsekvenser?

- Hvilke tiltak planlegger bedriften å iverksette for å begrense vesentlig risiko for negative konsekvenser?

- Hva er faktiske resultater av tiltakene?

- Hva er de fremtidig forventede resultatene av tiltakene?

Redegjørelsen skal være lett tilgjengelig på bedriftens nettsider, og den kan inngå i årsberetningen eller redegjørelsen om samfunnsansvar (regnskapsloven § 3-3 c). Det skal opplyses i årsberetningen om hvordan publikum kan finne redegjørelsen.

Loven krever at redegjørelsen «skal oppdateres og offentliggjøres innen 30. juni hvert år og ellers ved vesentlige endringer i virksomhetens risikovurderinger. Den skal underskrives i tråd med reglene i regnskapsloven § 3-5.» Det innebærer at både daglig leder og styremedlemmene skal underskrive redegjørelsen.

Andre bloggartikler om åpenhetsloven:

Dette krever åpenhetsloven av din bedrift

Sjekkliste: Vet dere dette om leverandørene?

Dette er informasjonskravene i åpenhetsloven

5 årsaker til at god avtalehåndtering gjør det enklere å oppfylle loven